에코프로비엠, 44조 공급 계약…15% 급등

삼성SDI에 내년부터 2028년까지 44조 규모 공급

증권가 시선 싸늘…“대규모 수주 계약에도 매도 추천”

유진證 “에코프로비엠, 44조 수주 계약에도 비중 축소"

하이투자證"에코프로비엠, 밸류에이션 매력 낮다"

[앵커]

에코프로비엠이 삼성SDI와 약 44조원대 양극재 공급 계약을 체결했습니다. 이 소식에 매수세가 쏠리며 주가는 두 자릿수 강세를 나타냈는데요. 그러나, 증권가는 여전히 박한 평가를 내놓고 있습니다. 왜일까요. 김혜영 기자입니다.

[기자]

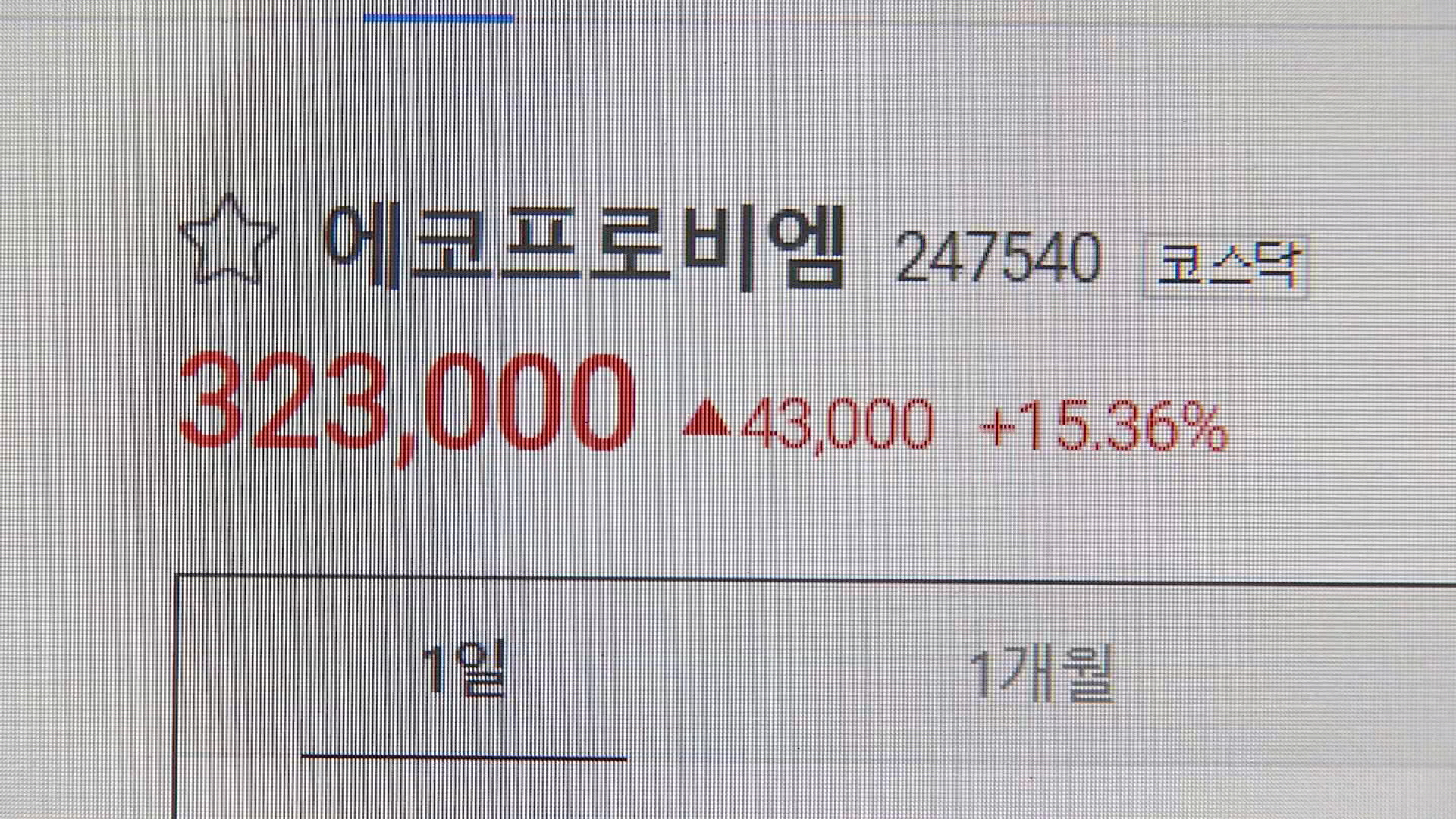

오늘(4일) 에코프로비엠이 15.36% 오른 32만3,000원에 장을 마쳤습니다.

약 44조원에 달하는 수주를 따냈다는 소식이 주가를 끌어올렸습니다.

에코프로비엠은 지난 1일 장 마감 후 삼성SDI와 하이니켈계 NCA 양극소재 공급계약을 체결했다고 공시했습니다.

계약 기간은 내년 1월 1일부터 2028년 12월 31일까지입니다.

그러나, 증권가의 시각은 여전히 냉랭합니다.

오늘(4일)자 기준 4곳의 증권사가 에코프로비엠에 대한 리포트를 내놨지만, 투자의견과 목표주가를 올린 곳은 단 한 곳도 없습니다.

오히려, 부정적 의견을 잇따라 내놓고 있습니다.

유진투자증권은 에코프로비엠의 투자의견을 비중 축소로 제시하고 목표가 20만원을 유지했습니다.

오늘장 에코프로비엠 종가(32만3,000)보다 낮은 수치입니다.

유진투자증권은 “이번 수주로 인한 실적 추정치 변경은 없다"며 “중장기 성장 계획에 이미 설정된 그 이상이 아니다”라고 설명했습니다. 이어 "에코프로비엠을 비롯한 한국 양극재 업체들의 과도한 밸류에이션(평가가치)은 정당성을 확보하기 어려운 상태"라고 강조했습니다.

대신증권은 에코프로비엠의 목표주가를 기존 30만원에서 25만원으로 낮췄습니다.

중장기 성장성은 긍정적이지만 주가가 이를 선반영하고 있다고 평가했습니다.

하이투자증권 역시나 과도한 벨류에이션이 주가 발목을 잡고 있어 매력도가 낮다고 지적했습니다.

하이투자증권은 에코프로비엠의 목표주가 27만원, 투자의견 중립을 유지했습니다./서울경제TV 김혜영입니다.

[영상취재 김경진/영상편집 유연서]

김혜영 기자 증권부

이 기자의 기사를 구독하시려면

구독 신청 버튼을 눌러주세요.

구독 신청 버튼을 눌러주세요.

주요뉴스

주간 TOP뉴스

- 1 “삼성스토어가 우리 동네 아동 안전 지켜요”

- 2 코오롱스포츠, R&D 기반 상품으로 트레일 러닝 시장 공략

- 3 “미래가치 선점”…오산시, 줄 잇는 교통 호재에 관심 ‘쑥’

- 4 [이슈플러스] ‘3조 대어’ HD현대마린, 청약…IPO시장 훈풍부나

- 5 ’2024 싱어게인3 TOP10 전국투어‘ 성황리 진행

- 6 [이슈플러스] 저축은행 PF 위기론…당국, 부실 정리 '압박'

- 7 1위 이마트도 흔들…이커머스 공세 속 대형마트 생존 전략은?

- 8 신한장학재단, 법학전문대학원 취약계층 학생 대상 장학사업

- 9 아시아나 화물 매각 본입찰 D-1…"자금 조달 관건"

- 10 HLB테라퓨틱스"교모세포종 2상 중간 결과에 학계 큰 관심"