유진투자證 “에코프로비엠, 악재에도 고객사 수요 확대…올해 실적 기대”

증권 입력 2022-02-14 08:31

윤혜림 기자

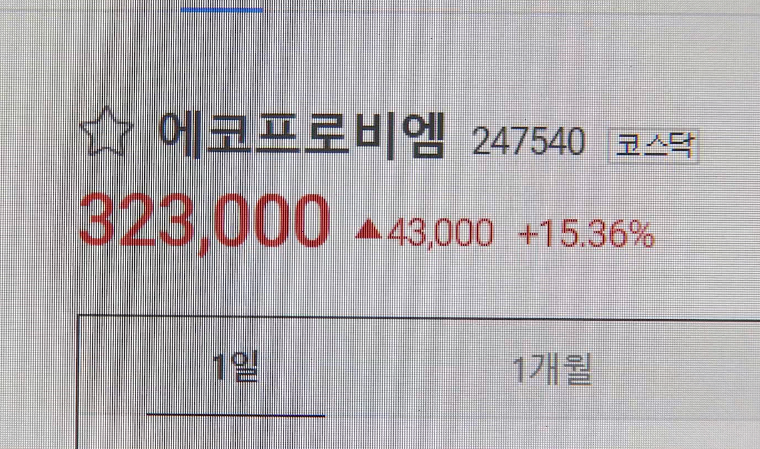

[서울경제TV=윤혜림기자]유안타증권은 14일 에코프로비엠에 대해 “악재에도 불구하고 고객들의 중장기 수요 증가 폭은 커졌다”며 투자의견은 매수, 목표주가는 50만원을 유지했다.

한병화 유진투자증권 연구원은 “지난해 4분기 매출액과 영업이익은 각각 5,039억원, 296억원으로 기대치 대비 영업이익이 하회했다”며 “다만 공장화재, 내부거래 등에도 수요 폭은 더 커진 것이 확인됐다”고 설명했다.

이어 “2026년 양극재 생산력을 기존 48만톤에서 55만톤으로 확대하겠다고 발표했다”며 “하이니켈 양극재 생산 부문에서는 에코프로비엠의 위치를 대신할 만한 업체를 당분간 찾기 어렵다는 반증이다”라고 덧붙였다.

한 연구원은 “일회성 비용 증가로 영업이익이 기대치를 하회했으나 올해 매출과 영업이익은 약 2조9,000억원, 2,185억원으로 전망한다”며 “SDI 원통형 배터리 생산 증가와 전기차 배터리 부문 매출이 급증할 것으로 추정된다”고 전했다.

그는 “하이니켈계 양극재 부문에서 확고한 위치를 다지며 코발트 프리 양극재는 2024년에 양산될 계획”이라며 “단기간 주가 하락으로 밸류에이션 부담은 낮아진 반면 중장기 생산력 증설은 더 확대돼 투자 매력이 높아진 것”이라고 판단했다./grace_rim@sedaily.com

윤혜림 기자 산업1부

이 기자의 기사를 구독하시려면

구독 신청 버튼을 눌러주세요.

구독 신청 버튼을 눌러주세요.

주요뉴스

주간 TOP뉴스

- 1 미나 “전화받어” 챌린지, 민원 응대 공무원 보호 캠페인까지 확산

- 2 강원랜드, 2024년 강원랜드 멘토링 장학생 모집

- 3 전북개발공사 “익산 부송 데시앙 책임지고 준공”

- 4 휴니드, 강원권 정비지원센터 개소…“성과기반 군수지원체계 마련”

- 5 삼성전자, MSI 열리는 中 청두서 T1과 오디세이 체험 행사 열어

- 6 뉴패러다임, 생성형 AI 활용 실무·피칭 스킬업 교육 프로그램 성료

- 7 사모펀드發 상폐추진 봇물…‘커넥트웨이브’도 증시 떠난다

- 8 예스티, 1분기 영업익 25억…전년비 1,090% ↑

- 9 와이콤마, 똑똑한개발자와 MOU 체결

- 10 고금리에 4대 금융 카드사 실적 '희비'…신한·하나·국민은 선방